首页

首页

9月29日晚上,楼市大消息目不暇接,央行发完上海发,上海发完广州发,广州发完深圳发。

—01—

降首付、降利率来了!

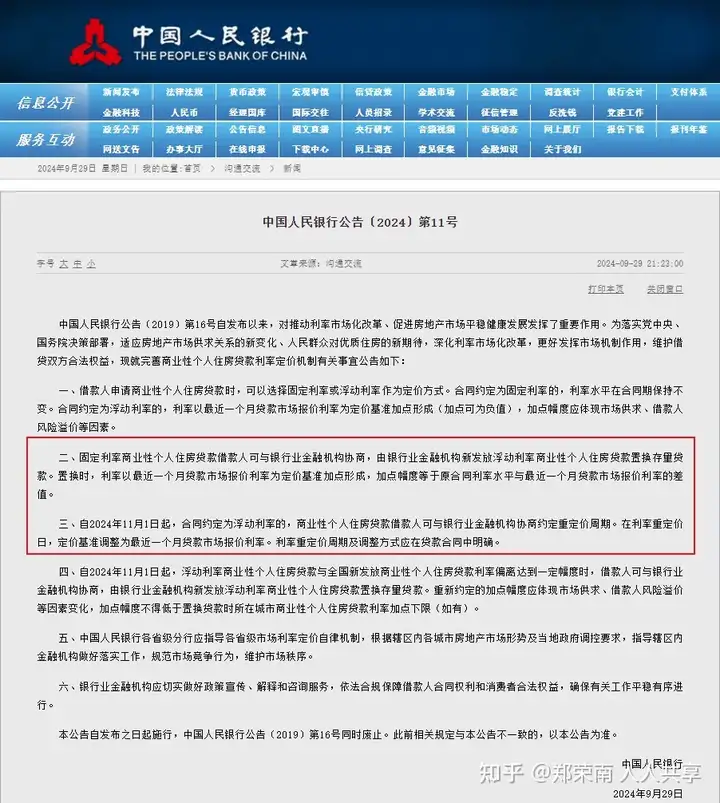

央行发布消息,二套房降首付、存量房贷利率下调。

9月29日晚上九点二十一分,央行发布今年第11号公告,宣布降低存量房贷利率。

无论之前是固定利率合同,还是浮动利率合同,都可以下调。

怎么理解?

就是你之前的固定利率,可以直接置换到最新的LPR利率与加点组合,相当于给了你一次重新签合同的机会。

至于之前是浮动利率的,则从11月份开始,直接执行最近一个月的LPR利率与加点组合。

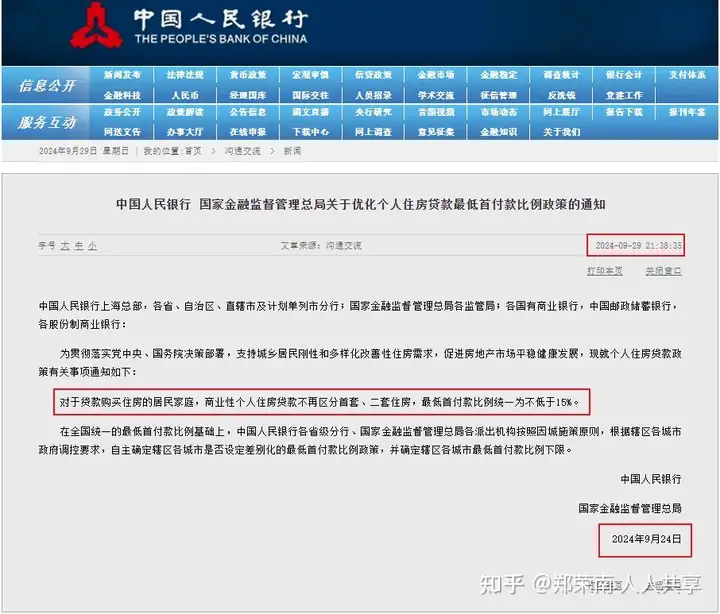

晚上九点三十三分,央行再发降首付通知:

商业性个人住房贷款,不再区分首套、二套住房,最低首付款比例统一为不低于15%。

以上两条都是9月24日国新办发布会上官宣的,现在正式落地。

按照这条规则,以后无论首套还是二套,首付均为15%。

在之前的文章中我强调过,无论是降低存量房贷利率,还是降二套房首付,目的之一都是推动有钱人进场帮助去库存。

当然,降低存量房贷利率的另外两个目的:

一个是对冲目前的提前还贷浪潮;

一个是促消费。

降低了老业主们的还贷压力,多出来的钱,可以去其他地方消费了。

—02—

上海、广州、深圳

楼市集体解绑

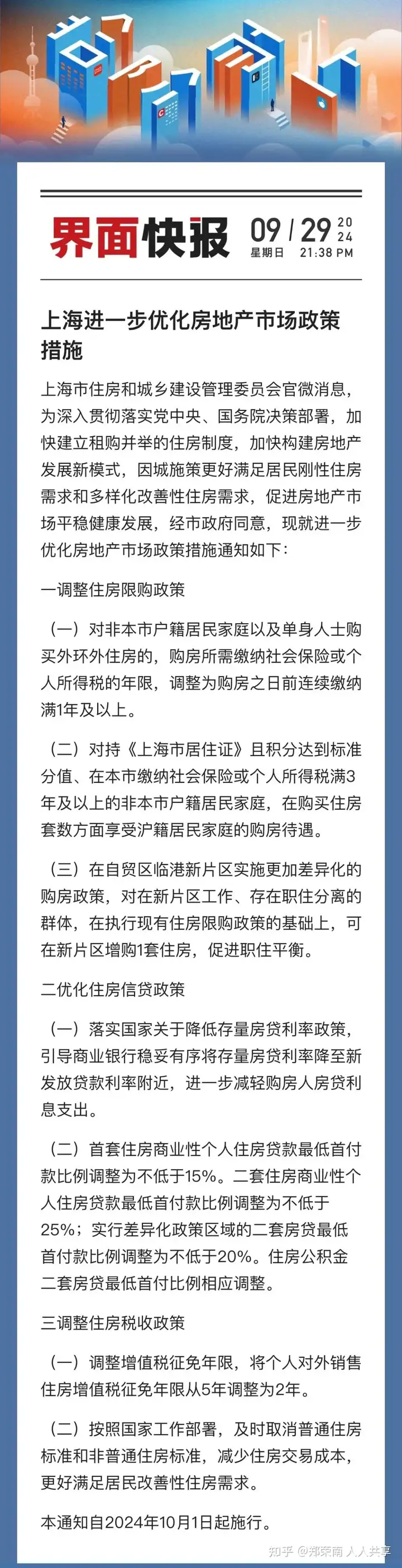

1、上海发布“沪七条”。

提炼核心内容如下:

第一,松绑限购。

外环外社保3年改为1年,外环内还是3年不变。

此外,居住证满3年且120积分等同于上海户籍,可直接购买二套,外地人也可直接买两套。

临港新片区,增加一套购房名额。

第二,降税。

增值税5改2。也即之前需要买房五年后上市交易,才能免征增值税,现在只需满2年,即可免征。

第三,降首付。

517之后,上海降过一轮首付,当时将首套房商业贷款最低首付款比例调整为不低于20%,二套房商业贷款首付调整为不低于35%。自贸区临港新片区以及嘉定、青浦、松江、奉贤、宝山、金山6个行政区二套房首付调整为不低于30%。

这一次继续下调,首套房首付降至15%,二套房首付继续差异化执行。自贸区临港新片区、嘉定、青浦、松江、奉贤、宝山、金山6个行政区二套房首付调整为不低于20%,其他区域不低于25%。

第四,取消豪宅线。

这一招是学习北京,取消普通住宅与非普通住宅标准,也即取消豪宅线,豪宅税成为了历史。

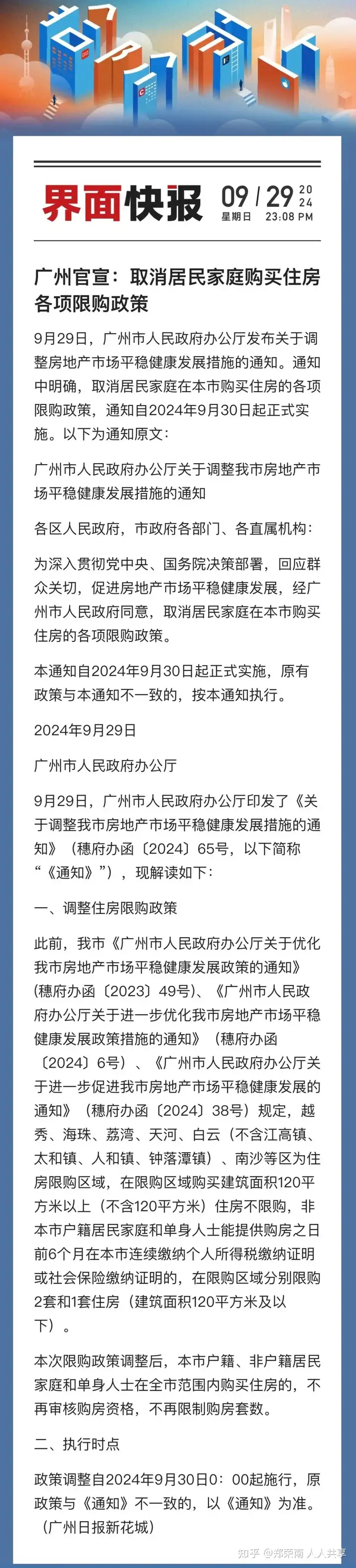

2、广州取消各项楼市限购政策,成为全国首个不限购的一线城市。

也即,从现在开始,在广州买房,没有了任何门槛,谁都可以买,想买几套买几套。

自此,广州楼市开启了裸奔模式,广州也成为一线城市中,首个全面放开限购的城市。

3、深圳跟广州同时发布新政,几乎照抄上海的作业。

第一,松绑限购。

核心区福田、南山、罗湖以及宝安的新安、西乡两个街道,非户籍社保从三年降至1年。

龙华、龙岗、宝安(新安、西乡除外)、盐田、光明、坪山、大鹏,不再需要社保或纳税证明。

不过套数仍旧限制。

第二,降税。

增值税免征5改2。

第三,降首付。

无论核心区还是非核心区,首套房首付降至15%,二套房降至20%。

四大一线城市,就差北京。北京如果出台,大概率会和上海一个模式。

在517新政四大一线城市出招时,我就说过,从楼市限购角度来看,广州已经沦为了二线,这一次再次坐实了。

京沪深依旧保留限购,而广州已经和二线城市一样,全面解除了限购。

这里不是说广州全面解除档次低了,而是强调上海、深圳还是太保守了,力度太弱了。迟早会全面放开的,尤其是深圳,何苦磨磨蹭蹭。

—03—

楼市会转向吗?

这些大招,其实都是基于前两天的重要会议。

在9月26日召开的中央政治局会议上,官方明确强调:

要促进商品房止跌回稳。

一线城市集体出动之下,天津、海南全面解除限购,大概就这一两天的事情了。

至于其他城市,由于已经全面解除了限购,没有政策可以跟随。

关键问题来了,这一次大力度的、全面的救市,能否改变房地产趋势?

有些开发商已经启动涨价模式了。

比如成都嘉禾兴房地产开发有限公司发文称,综合考虑当前成都房地产市场动态及开发建设成本等因素,自10月1日起,对集团旗下所有在售住宅项目单价上调2%。

成都西部金沙鹭岛房地产开发有限责任公司也发文跟进称,综合考虑当前房地产市场动态及公司成本因素,自10月1日起对公司所有在售项目在售房源单价上调2%。

二手房业主毁约返价的消息,也不绝于耳。

市场成交这两天也的确热起来了,房地产股,已经连涨了十多天。

可以说,这一次气氛确实已经烘托到位。

但越是这样的时候,越需要冷静。

开发商的行为,可以完全忽略,纯属带节奏。

去年的全面救市,就上演过一样的剧情,后来开发商的脸都被打肿了。

本号依旧观点依旧不变:

转向不会轻易到来,还得让子弹继续飞。

即便在一两年后筑底回稳,也不是过去那种大反弹,大概率是持续横盘。

之前我已经说过:

过去三年的疯狂救市会发现一个问题,政策作用的时间越来越短,如今一般效果都只有一两个月。

这一次,大概率也不会是例外。10月份、11月份的成交量,可能会有一波新高,但持续性有待商榷。

逻辑很简单,大环境不同,时代不同,局面不同,不能再惯性思考。

具体可以总结为六个不同:

第一,市场环境不同。

过去二十多年房企高周转之下,一二三四五线城市的住宅建筑拔地而起。

黄奇帆曾透露,中国房子严重过剩,没有必要继续修建,没有需求了。20%的人口建造了全世界50%的房子。

去年3月份住建部公布了一组数据,全国共有6亿栋建筑。

虽然这些建筑包括居住性质的住房和厂房、写字楼、机关单位等等,但一般来说,城市的住宅(商品房、住宅、小产权房、工业宿舍)占比都在一半以上,农村的建筑中绝大部分都是住宅。

以此估算,属于居住性质的房屋应该有4亿栋左右,换算成套数,就是个天文数字。

第二,需求不同。

首先,低能级城市的住房自有率已经很高,基本都有自己的房子,而且低能级的城市人口基本都在流失。

其次,高能级城市,尤其是北上广深的住房自有率虽然低,但高房价与低收入的天堑鸿沟,让很多人空有需求没有实力购买,属于无效需求。这部分需求,只有等房价与收入在未来达到相对平衡时才能转变为真实需求。

再者,由于市场信心和预期缺失,当下的投资需求基本已经崩塌。

最后,我们的人口已经见顶。

第三、心态不同。

这种心态转变,主要体现在两方面:

一方面,年轻人不愿再为高房价压上余生。

从之前的佛系,到躺平,再到如今的“绝代佳人”,这种社会现象背后反映的便是当下年轻人的心态转变。

这一次调整,实际上是购房者不再愿意为高房价去买单。人生一半是执着,一半是释然。既然执着没用,那就释然吧。

第四,杠杆率不同。

上一轮房价上涨,已经掏空了很多家庭的6个钱包,拉满了居民家庭的杠杆率,很多家庭再也加不动了。

2021年开始,我们的居民杠杆率已经纹丝不动,这意味着杠杆率已经到达极限。民众再也没有钱来买房了,没有能力去负债。

第五,宏观环境不同。

宏观环境转变包括内外环境。

免责声明:凡注明“来源:觅家网”的所有文字图片等资料,版权均属觅家网所有,转载请注明出处;文章内容仅供参考,不构成投资建议,文中所涉面积,如无特殊说明,均为建筑面积:文中出现的图片仅供参考,以售楼处实际情况为准。

-

赞(0)

-

收藏

-

分享

我已阅读并同意

我已阅读并同意

-

小程序

-

公众号

-

公告

-

反馈

-

合作

-

置顶