首页

首页

房地产政策宽松,对债市有何影响?

来源:金融界2024-05-20 11:46

来源:李勇宏观债券研究

摘要

观点

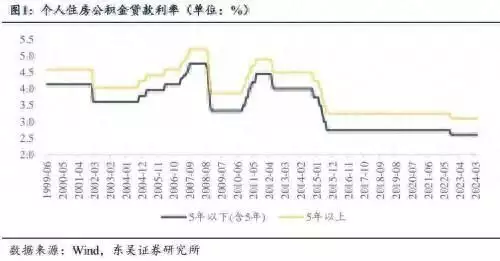

2024年5月17日,央行接连公布多项房地产放松政策,对债市有何影响?总结来看,对于房地产的新增宽松政策有如下:(1)取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限;(2)下调个人住房公积金贷款利率0.25个百分点;(3)首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%;(4)设立3000亿元保障性住房再贷款,利率1.75%,期限1年,人民银行按照贷款本金的60%发放再贷款,预计将带动银行贷款5000亿元。如果我们将政策分成两大类,则一类是需求端的房屋销售刺激政策,另一类是供给端的存量房库存去化政策。针对需求端的政策,可以看作是2022年和2023年政策的延续和进一步宽松。此前的一系列政策包括:(1)2022年9月30日,央行决定自2022年10月1日起,下调首套个人住房公积金贷款利率0.15个百分点。(2)2023年8月31日,央行决定首套住房商业性个人住房贷款最低首付款比例统一为不低于20%,二套住房商业性个人住房贷款最低首付款比例统一为不低于30%;二套住房商业性个人住房贷款利率政策下限调整为不低于相应期限贷款市场报价利率加20个基点。针对供给端的政策,是满足居民置换需求和消化存量房产的新选择。截至2024年3月,狭义库存去化周期(考虑现房销售)为2.9年,广义库存去化周期(还考虑新开工面积)为2.2年,趋势上广义库存去化,而狭义库存保持高位,表明广义库存的去化主要由新开工面积的下行引导。此次再贷款规模的3000亿元相较于目前的存量房规模而言还较小,需要关注此次试点成效显现后的进一步推进情况。对于债市而言,参考2022年和2023年政策出台后的表现,并未成为债市收益率向上的拐点,后续建议关注政策出台后的房屋销售数据以及再贷款配合之下的对公贷款增长情况,短期内债市或出现震荡回调。

美国24年4月CPI、核心CPI指数、PPI、核心PPI指数及4月零售销售数据公布,后市美债收益率如何变化?我们认为美国经济韧性较强,Fedwatch所预示的降息路径,后续步伐放缓、步幅收窄甚至不降息的可能性较大。海外整体上仍处在前期交易“再滞胀”的反向延长线上,基本延续了上上周的行情,股、债双涨,美股三大指数均创新高,大宗方面铜创新高,金接近前期高点,原油横盘为主。短期海外滑向交易“再通胀”概率仍较大,美债表现或弱于美股,美元因此存在一定支撑,或对近期非美货币的反弹存在一定压制。结合增量数据,思考如下:(1)美国4月能源通胀继续坚挺,导致4月CPI居高不下持平预期,消费等CPI回落导致通胀相对走低。5月15日公布的数据显示,美国4月CPI同比增长3.4%,持平预期3.4%低于前值3.5%;核心CPI同比增长3.6%,持平预期3.6%低于前值3.8%;4月CPI环比增长0.3%,低于预期0.4%及前值0.4%;核心CPI环比增长0.3%,持平预期0.3%低于前值0.4%,继续保持自去年5月以来的相对高位。4月能源通胀继续坚挺是造成通胀粘性的主要原因,受全球4月油价上行的影响,美国4月能源CPI环比上涨1.1%;核心服务通胀虽然不是拉高通胀的主要原因,但其粘性同样影响整体通胀的粘性,交通运输服务和医疗保健环比放缓。核心商品及食品4月CPI下降,反应高利率环境影响居民日常消费行为。美国4月通胀相对走弱,美联储降息预期升温,下半年降息可能性增加,但结合美国4月核心PPI数据环比高于预期,仍需警惕未来通胀不确定带来的降息预期拉扯。(2)2024年4月PPI环比远超预期,制造业通胀升温。5月14日公布的数据显示,美国4月PPI同比增长2.2%,持平预期2.2%高于前值1.8%;核心PPI同比增长2.4%,高于预期2.3%及前值2.1%;4月PPI环比增长0.5%,高于预期0.2%及前值-0.1%;核心PPI环比增长0.5%,高于预期0.3%及前值-0.1%。4月PPI达12个月以来最高,其中能源PPI分项贡献最大,同比贡献1%,环比贡献2%。能源波动与服务业强劲表现推动PPI超预期上涨,但CPI增速则表现通胀压力持续,同时美国4月零售销售环比增速持续放缓,4月环比降至0.02%远低于前值0.65%。(3)美联储降息更加谨慎,降息时点需关注通胀轨迹。5月14日美联储主席鲍威尔和欧洲央行管委诺特共同参加一场会议并发表讲话,鲍威尔称美联储需要保持耐心,等待更多证据表明高利率正在抑制通胀、通胀继续降温,因此需要在更长时间内保持利率在高位。鲍威尔认为,目前美联储的政策在很多方面来看,都具有限制性,足以抑制需求。但他同时表示,时间会证明政策是否足够具有限制性、足以使通胀回到美联储2%的目标,美联储的下一步行动不太可能是加息,美联储更有可能将政策利率维持在现有水平。截止5月17日,Fedwatch预期2024年6月降息25bp的概率仅为8.9%,上周为8.4%;7月份降息的可能性为29.6%,上周为34.9%;9月份在7月降息基础上再次降息的可能性为15.8%,上周为18.6%。

风险提示:大宗商品价格波动风险;宏观政策变动风险。

正文

1. 一周观点

Q1:2024年5月17日,央行接连公布多项房地产放松政策,对债市有何影响?

A1:总结来看,对于房地产的新增宽松政策有如下:(1)取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限;(2)下调个人住房公积金贷款利率0.25个百分点;(3)首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%;(4)设立3000亿元保障性住房再贷款,利率1.75%,期限1年,人民银行按照贷款本金的60%发放再贷款,预计将带动银行贷款5000亿元。如果我们将政策分成两大类,则一类是需求端的房屋销售刺激政策,另一类是供给端的存量房库存去化政策。

针对需求端的政策,可以看作是2022年和2023年政策的延续和进一步宽松。此前的一系列政策包括:(1)2022年9月30日,央行决定自2022年10月1日起,下调首套个人住房公积金贷款利率0.15个百分点。(2)2023年8月31日,央行决定首套住房商业性个人住房贷款最低首付款比例统一为不低于20%,二套住房商业性个人住房贷款最低首付款比例统一为不低于30%;二套住房商业性个人住房贷款利率政策下限调整为不低于相应期限贷款市场报价利率加20个基点。针对供给端的政策,是满足居民置换需求和消化存量房产的新选择。截至2024年3月,狭义库存去化周期(考虑现房销售)为2.9年,广义库存去化周期(还考虑新开工面积)为2.2年,趋势上广义库存去化,而狭义库存保持高位,表明广义库存的去化主要由新开工面积的下行引导。此次再贷款规模的3000亿元相较于目前的存量房规模而言还较小,需要关注此次试点成效显现后的进一步推进情况。

对于债市而言,参考2022年和2023年政策出台后的表现,并未成为债市收益率向上的拐点,后续建议关注政策出台后的房屋销售数据以及再贷款配合之下的对公贷款增长情况,短期内债市或出现震荡回调。

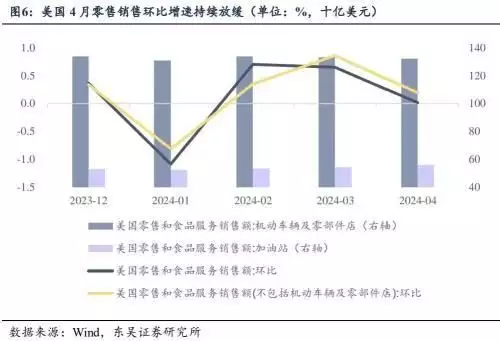

Q2:美国24年4月CPI、核心CPI指数、PPI、核心PPI指数及4月零售销售数据公布,后市美债收益率如何变化?

A2:我们认为美国经济韧性较强,Fedwatch所预示的降息路径,后续步伐放缓、步幅收窄甚至不降息的可能性较大。海外整体上仍处在前期交易“再滞胀”的反向延长线上,基本延续了上上周的行情,股、债双涨,美股三大指数均创新高,大宗方面铜创新高,金接近前期高点,原油横盘为主。短期海外滑向交易“再通胀”概率仍较大,美债表现或弱于美股,美元因此存在一定支撑,或对近期非美货币的反弹存在一定压制。结合增量数据,思考如下:

(1)美国4月能源通胀继续坚挺,导致4月CPI居高不下持平预期,消费等CPI回落导致通胀相对走低。5月15日公布的数据显示,美国4月CPI同比增长3.4%,持平预期3.4%低于前值3.5%;核心CPI同比增长3.6%,持平预期3.6%低于前值3.8%;4月CPI环比增长0.3%,低于预期0.4%及前值0.4%;核心CPI环比增长0.3%,持平预期0.3%低于前值0.4%,继续保持自去年5月以来的相对高位。4月能源通胀继续坚挺是造成通胀粘性的主要原因,受全球4月油价上行的影响,美国4月能源CPI环比上涨1.1%;核心服务通胀虽然不是拉高通胀的主要原因,但其粘性同样影响整体通胀的粘性,交通运输服务和医疗保健环比放缓。核心商品及食品4月CPI下降,反应高利率环境影响居民日常消费行为。美国4月通胀相对走弱,美联储降息预期升温,下半年降息可能性增加,但结合美国4月核心PPI数据环比高于预期,仍需警惕未来通胀不确定带来的降息预期拉扯。

(2)2024年4月PPI环比远超预期,制造业通胀升温。5月14日公布的数据显示,美国4月PPI同比增长2.2%,持平预期2.2%高于前值1.8%;核心PPI同比增长2.4%,高于预期2.3%及前值2.1%;4月PPI环比增长0.5%,高于预期0.2%及前值-0.1%;核心PPI环比增长0.5%,高于预期0.3%及前值-0.1%。4月PPI达12个月以来最高,其中能源PPI分项贡献最大,同比贡献1%,环比贡献2%。能源波动与服务业强劲表现推动PPI超预期上涨,但CPI增速则表现通胀压力持续,同时美国4月零售销售环比增速持续放缓,4月环比降至0.02%远低于前值0.65%。

(3)美联储降息更加谨慎,降息时点需关注通胀轨迹。5月14日美联储主席鲍威尔和欧洲央行管委诺特共同参加一场会议并发表讲话,鲍威尔称美联储需要保持耐心,等待更多证据表明高利率正在抑制通胀、通胀继续降温,因此需要在更长时间内保持利率在高位。鲍威尔认为,目前美联储的政策在很多方面来看,都具有限制性,足以抑制需求。但他同时表示,时间会证明政策是否足够具有限制性、足以使通胀回到美联储2%的目标,美联储的下一步行动不太可能是加息,美联储更有可能将政策利率维持在现有水平。截止5月17日,Fedwatch预期2024年6月降息25bp的概率仅为8.9%,上周为8.4%;7月份降息的可能性为29.6%,上周为34.9%;9月份在7月降息基础上再次降息的可能性为15.8%,上周为18.6%。

2. 国内外数据汇总

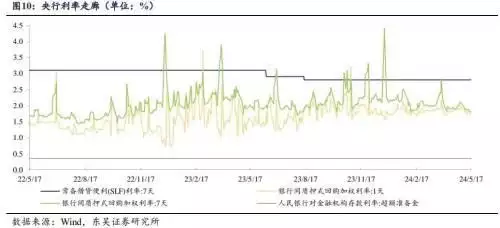

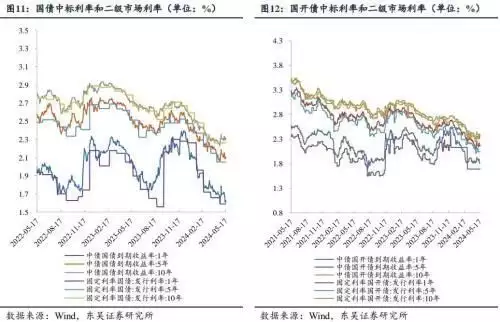

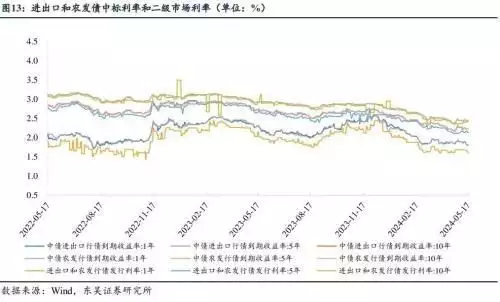

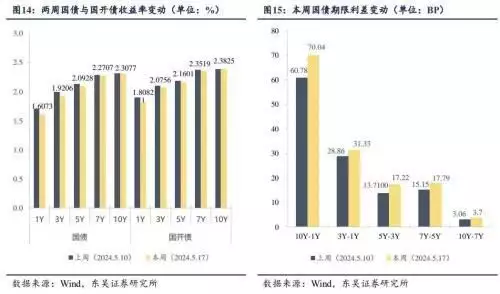

2.1 流动性跟踪

2.2 国内外宏观数据跟踪

3. 地方债一周回顾

3.1 一级市场发展概况

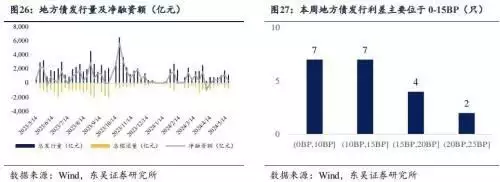

本周(5月13日- 5月17日,下同)一级市场地方债共发行20只,发行金额1088.181亿元,其中新增一般债103.90亿元,新增专项债412.31亿元,再融资债571.98亿元,偿还量787.57亿元,净融资额300.61亿元。

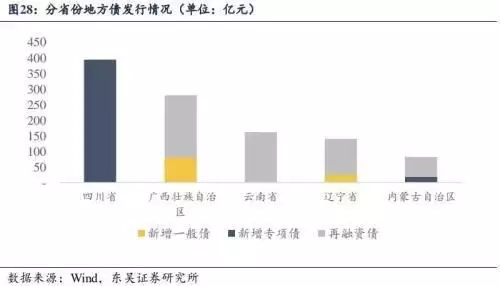

本周有5个省市发行地方债,前3大发行总额省市分别为四川省、广西壮族自治区和云南省,分别发行393.89亿元、279.00亿元、161.88亿元。

3.2 二级市场概况

本周地方债存量41.72万亿元,成交量3624.82亿元,换手率为0.87%。前三大交易活跃地方债省份分别为山东省、安徽省和江西省,前三大交易活跃地方债期限分别为10Y、30Y和7Y。

免责声明:凡注明“来源:觅家网”的所有文字图片等资料,版权均属觅家网所有,转载请注明出处;文章内容仅供参考,不构成投资建议,文中所涉面积,如无特殊说明,均为建筑面积:文中出现的图片仅供参考,以售楼处实际情况为准。

-

赞(0)

-

收藏

-

分享

我已阅读并同意

我已阅读并同意热门资讯

1

2026年买房|大连新盘房价是多少?哪些好楼盘值得关注?

2

开发区金州区热点楼盘推荐

3

金普新区别墅推荐—装修别墅,温泉别墅,看海别墅,住宅别墅

4

大连楼盘—高新各项目简介

5

未婚伴侣买房能贷款吗

6

买房首付虽然只要15%,但这2点一定要考虑好,不然只有后悔!

7

房产证上尽量别写夫妻两人名字,以前不懂,现在知道也不晚

8

法拍房市场热度升温,北京2套顶豪31人竞拍,降价成功卖出!

9

10年后,100万的房子到底能值多少钱?房产大佬们两点说清楚了!

10

取消预售制,就再也买不到烂尾楼?为何专家不同意全面取消呢?

觅家房地产经纪(大连)有限公司

申请友情链接

×

您的称呼

手机号码

联系邮箱

申请链接

-

小程序

-

公众号

-

公告

-

反馈

-

合作

-

置顶

反馈

×

您的称呼

手机号码

反馈内容

合作

×

您的称呼

手机号码

合作内容